CIC灼识咨询发布《中国海上风电工程行业研究报

CIC灼识咨询基于大量一手及二手研究,重磅发布《中国海上风电工程行业研究报告》,该报告中介绍了全球及中国海上风电行业,并就中国海上风电工程行业的发展里程、技术特点、市场规模、竞争分析等方面进行了详细分析。本文将报告中的精华内容摘录出来以飨读者。

一、全球与中国海上风电市场概览

?

全球经济增长正在面对新的挑战,全球能源发展的格局正经历摆脱对传统能源依赖,缓解碳排放,清洁电力在能源结构中提升三个重要变化。2020年9月22日,中国在第七十五届联合国大会上,提出在2030年实现碳达峰、2060年实现碳中和的雄心勃勃的双碳目标。海上风电具有风能资源丰富、可开发空间大、不占用土地资源、风力平稳、适用机型大等诸多优点,因此受到各国政府的重视,成为多个国家和地区主推发展的电力行业之一。

?

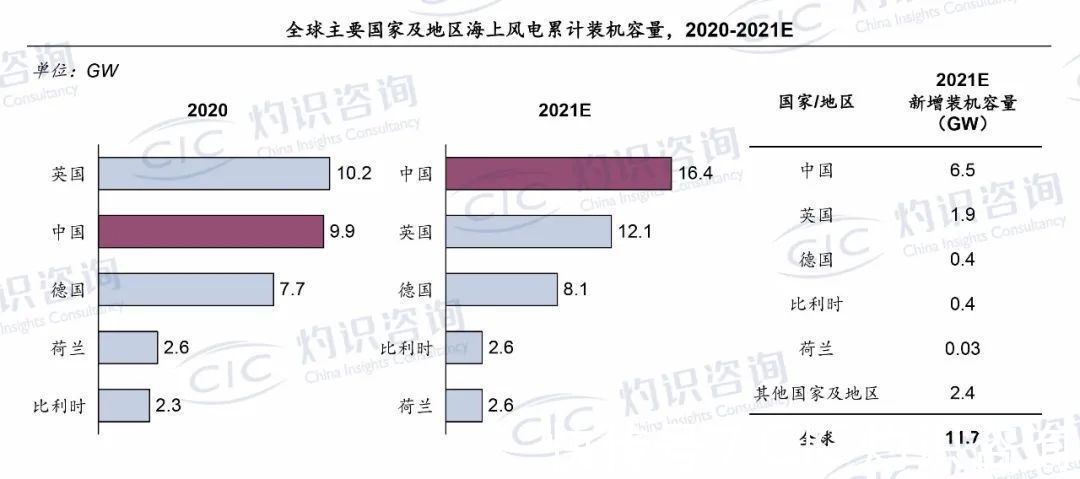

截至2020年,中国累计海上风电装机容量为9.9GW,是仅次于英国的全球第二大海上风电市场,预计到2021年,中国有望成为全球海上风电装机容量第一大国。

来源:CIC灼识咨询《中国海上风电工程行业研究报告》

来源:CIC灼识咨询《中国海上风电工程行业研究报告》

近年来中国海上风电每年新增装机容量在不断上升,展现出巨大的发展潜力,新增装机量超过全球新增装机量的一半。未来在海上风电省补接力国补等政策支持、各省十四五海上风电规划扩容、抢装潮持续的预期下,中国海上风电新增装机容量预计将继续保持快速增长。

来源:CIC灼识咨询《中国海上风电工程行业研究报告》

来源:CIC灼识咨询《中国海上风电工程行业研究报告》

二、海上风电工程现状及建设成本分析

?

中国海上风电业目前以EPC模式为主,需要一家总承包单位具体负责项目的整体管理。根据各个细分工程,总承包单位还会向拥有相应高端装备的供应商进行社会采购或租赁。由于总承包单位对合作的工程公司有较高的要求,包括高端装备实力及数量、行业口碑、项目经验、施工效率、技术能力等,目前仅有少数民营企业拥有满足要求的高端装备及技术水平。

?

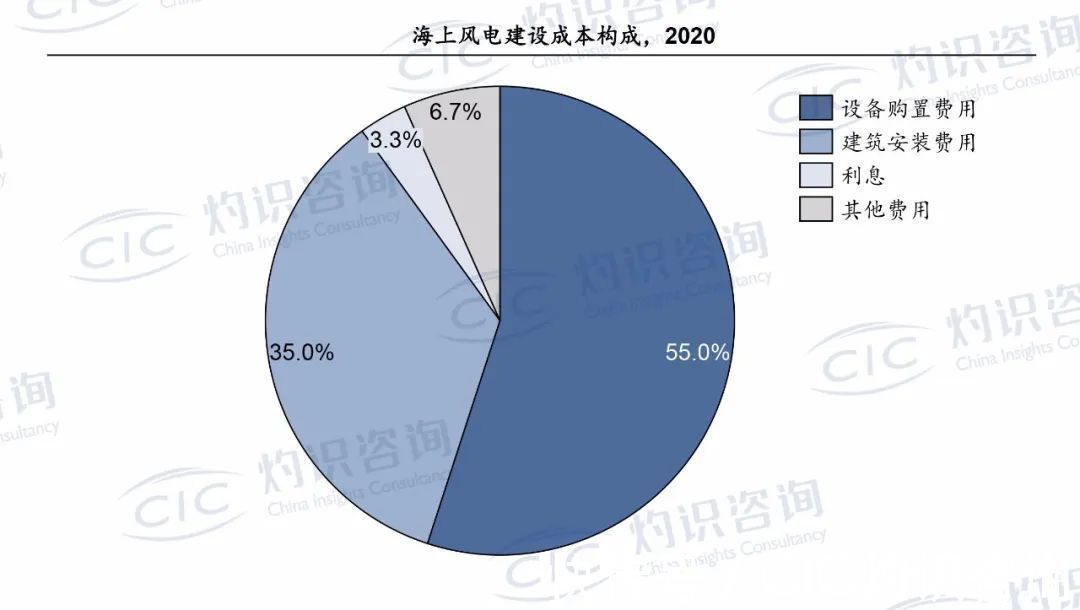

从单个海上风电项目建设期间来看,2020年全国各地的海上风电单位建设成本一般在15-2.5万元/千瓦的区间。海上风电单位建设成本主要由设备购置费用、建筑安装费用、利息及其他费用构成,其中占比最大的为设备购置费用及建安费用。

来源:CIC灼识咨询《中国海上风电工程行业研究报告》

来源:CIC灼识咨询《中国海上风电工程行业研究报告》

未来推动海上风电工程市场进一步扩容的主要因素有:1)装备为王,高端装备引领大型项目上马,2)对于清洁能源的需求增强,助力海上风电等上游行业的发展和3)海洋风能资源等的开发效率和开放程度不断提高。

?

三、海上风电工程竞争格局

?

基于海上风电工程的特点,目前主要的总承包单位为央企及大型地方国企,例如中交系、中铁系、铁建系等体系下的海上风电总承包商,其负责的海上风机基础设施建设、风电机组安装等施工所需工程船舶主要由自有船舶及外租船舶组成。其中,以中交一航局及三航局为代表的中交系通过数十年海工及水工经验的沉淀以及前瞻性的战略布局,较早进入海上风电市场,积累了大量的海洋工程装备及相应的技术、经验积累,建立并巩固了行业领先地位,在项目承包数量及装机量方面均具有绝对领先优势。

?

随着未来海上风电场往更大单体容量、更远离岸距离和更深水深发展,高端海工装备对于体量大、难度高的海洋工程而言至关重要。因此,总承包单位需要通过高端海洋工程作业装备获取竞争优势,而拥有高端海工设备的厂商将会获得更多的市场话语权,高端海工装备市场也将随之进一步扩容。

《中国海上风电工程行业研究报告》目录:

全球海上风电行业概览

? 全球海上风能资源分布情况

? 全球风能消费量

? 全球海上风电行业发展规划及行业趋势

? 全球海上风电区域分布

? 全球海上风电行业趋势

?

中国海上风电行业概览

? 风电特点及发展趋势

? 中国风能资源分析

? 中国风能消费量

? 海上风电新增装机量

? 海上风电累计装机量